Kapesné "v kapse" nepálí, naopak děti vzdělává

Hezky krůček po krůčku

Jakmile dáte dítě do školy, začne se učit číst, psát, počítat, ovládat cizí jazyky. Do života ale potřebuje mnohem víc. A jednou ze základních dovedností je umět hospodařit s penězi. A stejně jako v případě abecedy a počtů, se to musí učit od základů, s malými částkami.

„Je nesmírně důležité už malým dětem vysvětlovat, jak skutečně fungují peníze, aby už od útlého věku věděly, že se zázračně neobjevují v bankomatu, odkud je můžeme vesele donést do hračkářství. Dětem je potřeba ukázat, že za penězi stojí práce, úsilí, ale i odpovědné hospodaření. Pokud si dítě osvojí základy finanční gramotnosti už v útlém věku, má mnohem větší šanci, že bude v budoucnu svým financím dobře rozumět a dokáže hbitě předcházet nejrůznějším finančním problémům,“ popisuje obchodní ředitelka Partners Banky, Lada Kičmerová.

Spálit se nevadí

V mnoha dospělých převládá názor, že kapesné slouží leda tak k tomu, aby je holky a kluci utráceli za sladkosti, nepotřebné hračky, placené herní aplikace a jiné zbytečnosti. A proč jim vlastně peníze dávat, když si neustelou ani postel, domácí úkoly dělají na poslední chvíli, neposlouchají a zarputile si odmítají čistit zuby? Stejně, jako je výchova běh na dlouhou trať, tak i finanční vzdělávání má své fáze. Průzkum Partners Banky z jara 2024 ukázal, že nejpopulárnějším stylem výuky jsou diskuze o samotné hodnotě peněz, následované využíváním právě kapesného jako prostředku k učení. To svým dětem dává 8 z 10 dotazovaných rodičů.

Řekněme, že ti, kdo svým dětem i přes různé pochybnosti kapesné dávají, patří mezi prozíravé rodiče. Děti si na „vlastní kůži“ vyzkoušejí, jak probíhá proces nákupu, jak si zboží vybrat a zda si ho mohou za uvedenou cenu dovolit. I když možná budou později nákupu litovat, protože věc neměla takový užitek, jaký si od ní slibovaly, jde o cennou zkušenost do života. Příště už budou při výběru chytřejší. A ruku na srdce, jak jinak jste se to naučili vy?

I málo stačí

Ostatně, dětem stačí opravdu málo. Ať už se rozhodnete vyplácet dětem kapesné pravidelně třeba každý měsíc, nebo nahodile jako odměnu za něco významného, pak stačí i menší částky. Průměrná výše kapesného se konečně odvíjí od věku dítěte a toho, jak se s věkem mění jeho potřeby. Zatímco prvňáčci si vystačí i s desetikorunami, u dětí ve věku do 14 let se průměrné kapesné pohybuje v řádu nižších stokorun, u středoškoláků pak částky podle průzkumu Partners Banky často převyšují i hranici tisíce korun.

Více než polovina dotazovaných rodičů uvedla, že výše kapesného jejich dítěte je pevně dána a nijak se nemění, třetina jej ale podmiňuje. „V mnoha rodinách funguje forma pozitivní motivace, kdy je kapesné podmíněno splněním určitých úkolů. Nejčastěji se jedná o domácí práce nebo dobrý prospěch ve škole. Tento přístup nejenže děti učí hodnotě peněz, ale také je to motivuje k zodpovědnosti a rozvíjí jejich pracovní morálku,“ doplňuje Lada Kičmerová.

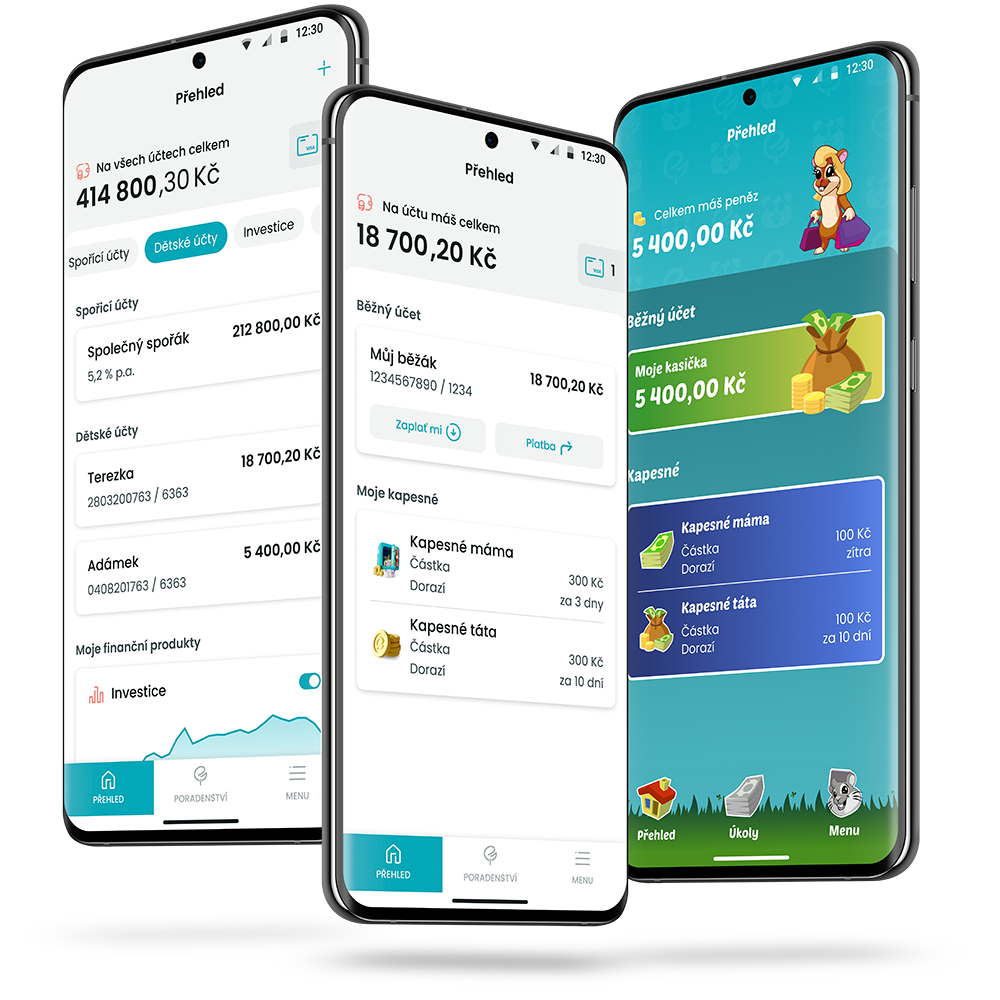

Děti rostou na úkolech – po kasičce vlastní účet

Jakmile vaši potomci odrostou nejmenším střevíčkům a už se lépe zvládnou orientovat, je ideální čas jim jako další krok finančního vzdělávání založit vlastní účet. Počkejte, jak se najednou budou cítit dospěle, jak budou hrdí, že od vás - těch nejdůležitějších osob na světě - dostali důvěru. Sice víme, že každé dítě dospívá jinak rychle a o vhodném okamžiku rozhodnete doma vy, ale trh nabízí dětské účty pro nejmenší klienty už od věku 6 let.

„V Partners Bance jsme do naší bankovní aplikace pro dětské účty zakomponovali funkci odměn, která rodičům umožňuje jednoduše zadat úkol, stanovit termín a výši odměny za jeho splnění. Dítě si tak může jednoduše přivydělat například za luxování celého domu, pravidelné vynášení odpadků nebo třeba venčení psa. Odměna se automaticky připíše na dětský účet ve chvíli, kdy daný úkol dítě i rodič označí za splněný,“ popisuje Lada Kičmerová jednu z vychytávek mobilní aplikace Partners. Jednou z jejích dalších předností je tzv. rodičovský dohled, díky němuž mají dospělí dokonalý přehled o tom, co jejich ratolesti v dětské apce dělají. Bez svolení dospělé osoby platba neproběhne, stejně tak rodiče rozhodují, jaké funkce může dítě využívat a kde a jak smí platit nebo vybírat hotovost. A to vše nenápadně, protože dítě o vaší „přítomnosti“ ani nemusí vědět.

„Skrze Partners apku můžete dětem dát svobodu, kterou si zaslouží, ale zároveň v rámci bezpečnosti diskrétně nahlížet do jejich účtu. Díky tomu mohou děti postupně získávat důvěru ve svém finanční rozhodování, zatímco rodiče mají jistotu, že jejich děti hospodaří s penězi správně. Učit děti o penězích není jen praktické, ale také klíčové pro jejich budoucí finanční zdraví a pohodu,“ doplňuje Lada Kičmerová.

Na vzhledu záleží

Jistě s námi souhlasíte, že si věci vybíráme hlavně podle toho, jak vypadají. Vždyť i lidi na nás dělají nějaký první dojem a buď se nám v prvních minutách zalíbí, nebo ne. A děti jsou v tomto směru naprosto nekompromisní. Proto jim v Partners Bance dáváme volnost a necháváme je, ať si design platební karty vyberou samy. Pro ty nejmenší ji máme s křečkem, pro ty starší už vypadá jako klasická dospělácká. A od 15 let si kartu děti klidně můžou nahrát do mobilu nebo hodinek, aby byly mezi svými vrstevníky ještě víc „cool“.

Zkrátka a dobře, jak nabádá i náš ambasador a písničkách Pokáč: „Kapesný, kapesný to je velký téma. Kdy s ním začít, jak velký a jak často ho dát? Správnou odpověď, tak tu nikdo nemá. Ale mám zde pro vás alespoň pár užitečných rad.“